Toute piscine dont la dimension est supérieure à 10 m² doit faire l’objet d’une déclaration préalable de travaux ou d’une demande de permis de construire (piscine dont la superficie est supérieure à 100 m²) qui impliquera le paiement d’une fiscalité complémentaire. Les différents impôts imputables à la présence d’une piscine sont la taxe d’aménagement, la taxe foncière et la taxe d’habitation.

TAXE D’AMÉNAGEMENT

Depuis mars 2012, toute construction ou aménagement soumis au régime des autorisations d’urbanisme implique le paiement de cette taxe redevable en une fois. Aussi, tous les propriétaires de piscine dont la dimension est supérieure à 10 m² devront s’acquitter de cette taxe d’aménagement puisqu’elles représentent un bâti annexe.

Le montant de votre taxe s’établit à partir de la valeur forfaire de référence (l’administration a fixé une valeur de 258 € pour 1 m² pour les piscines) sur laquelle sont appliqués des taux différents selon la commune et le département d’implantation de la piscine.

Imaginons des taux de 4 % (taux de la commune) et de 1.05 % (taux du département) pour une piscine de 32 m², le calcul sera le suivant (*) :

• Part communale : 4 % × 32 × 258, soit 330,24 €.

• Part départementale : 1,5 % × 32 × 258, soit 123,84 €.

Soit une taxe d’aménagement s’élevant à 454,08 €.

(*) Simulation de calcul.

TAXE FONCIÈRE

Toute construction de piscine ayant nécessité des travaux de maçonnerie est concernée par la taxe foncière. Une piscine enterrée ou semi enterrée étant une construction qui implique des travaux de maçonnerie, est concernée par la taxe foncière. Pour résumer, les piscines hors sol pouvant être démontées ou transportées sont les seules à ne pas être concernées par la taxe foncière.

La taxe foncière étant indexée sur la valeur locative cadastrale, il est difficile de donner une estimation du montant imputable à la piscine. Il est préférable de contacter directement le centre des impôts.

Sachez toutefois que vous pouvez bénéficier d’une exonération de cette taxe durant 2 ans dans la mesure où la déclaration d’achèvement des travaux a bien été réalisée 90 jours après la construction de la piscine.

TAXE D’HABITATION

Tout comme la taxe foncière, la taxe d’habitation va nécessairement être impactée par la présence de la piscine puisque cette dernière est considérée comme une amélioration de la valeur locative. L’article 1407 du code général des impôts précise que toutes les dépendances contiguës à l’habitation et dont l’utilisation est réservée aux occupants de la maison sont concernées par la taxe d’habitation. Pour savoir dans quelle mesure vous êtes concernés, n’hésitez pas à vous rapprocher du centre des impôts. Là encore, une déclaration d’achèvement des travaux faite dans les délais impartis (90 jours après la fin des travaux) permet de bénéficier d’une exonération les 2 premières années.

Quid de la piscine d’intérieure ?

Les piscines intérieures, tout comme les piscines extérieures, sont soumises à des règles fiscales similaires en France. Lorsque vous construisez une piscine intérieure, cela peut affecter la valeur locative de votre propriété, entraînant ainsi une augmentation de la taxe foncière et de la taxe d’habitation. De plus, la taxe d’aménagement s’applique également aux piscines intérieures, calculée sur la base de la superficie du bassin, de la valeur forfaitaire de référence, et des taux fixés par les collectivités locales et départementales.

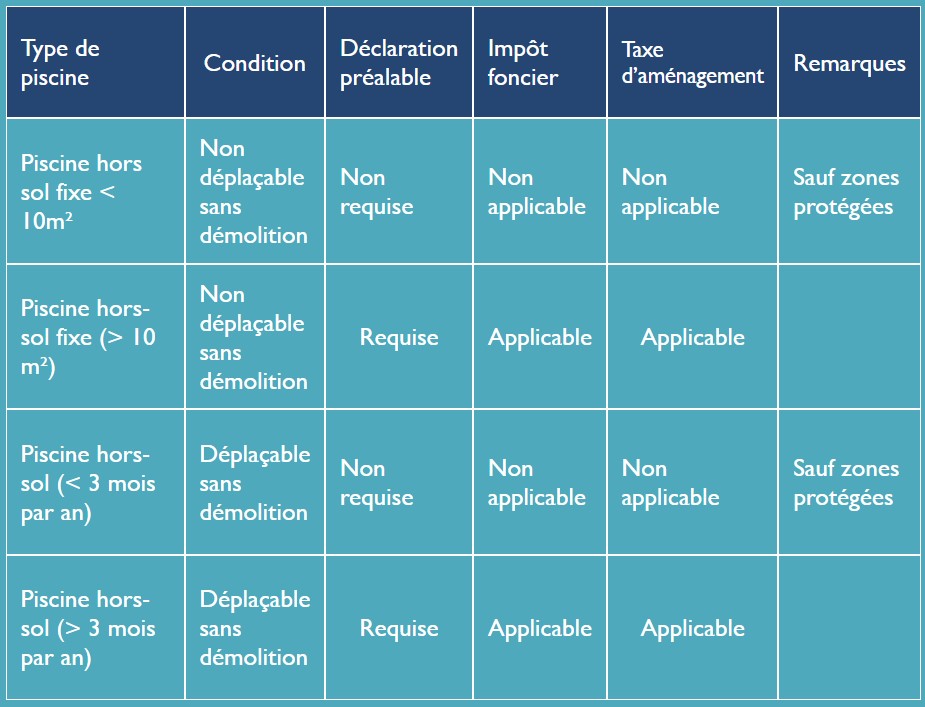

L’imposition des piscines hors sol, sous certaines conditions :

Pour mieux comprendre les implications fiscales liées aux piscines hors-sols, voici un tableau récapitulatif qui illustre les différentes réglementations en fonction du type et de la durée d’installation de ces piscines :

Faire construire une piscine s’accompagne donc d’une fiscalité complémentaire pour les propriétaires ou même les locataires (taxe d’habitation) de la propriété. Toutefois, il ne faut pas perdre de vue que la présence d’une piscine valorise le patrimoine immobilier. Lors de la vente d’un bien immobilier, la présence d’une piscine peut permettre une plus-value immobilière pouvant atteindre 20 %. Alors, un petit surplus de fiscalité en échange d’un grand bonheur qui en plus valorise votre patrimoine : c’est le moment de plonger !

La construction d’une piscine peut-elle entraîner une augmentation de la taxe d’habitation ?

La construction d’une piscine est considérée comme une amélioration du bâti. Les taxes d’habitation et foncière sont calculées à partir de la valeur locative théorique de la maison et de ses dépendances. Cette valeur locative est réactualisée périodiquement.

Je découvre !

Tout savoir sur l’imposition d’une piscine semi enterrée

Si la construction d’une piscine semi-enterrée augmentera la valeur de votre bien immobilier, il est important de savoir qu’une piscine semi-enterrée est soumise à une fiscalité…

Je découvre !

Les formalités administratives

Vous vous êtes enfin décidé à vous lancer dans la construction d’une piscine, pour le plus grand bonheur de toute la famille. Toutefois, vous vous demandez quelles sont les formalités administratives à remplir.

Je découvre